[投資家必見] 近付く景気後退 | T10YFFやBAA10Yを用いた投資判断

作成日: 2023年04月15日

更新日: 2023年04月17日

この記事のポイント

- 2023年3月の米国の主要な経済指標が発表され、予想値を下回る結果となった。

- 小売売上高、CPI、PPIなどが小さくなり、消費者の購買指数が低下している可能性がある。

- ISM製造業景気指数は50を下回り、景気拡大期が終焉を迎える可能性が高いと言える。

- 失業率は低いので、現在の米国はまだ不景気ではないと考えられるが、FOMC議事録では「軽度の不景気」が予想されている。

- T10YFFやBAA10Yによる景気判断を行うことで、経済指標よりも最新の景気判断が可能である。

- 投資家は、景気後退が進むと考え、リスクを抑えた投資戦略を取ることが望ましい。

はじめに

2023年3月の米経済指標があらかた出揃いましたが、失業率を除くと、どれも予想よりも悪かったです。

以下、4/15までに発表された3月分の主要な経済指標を順不同で示します。

| 経済指標名 | 予想値 | 結果 |

|---|---|---|

| 小売売上高(前月比) | -0.5 | -1.0% |

| 小売売上高(自動車除くコア)(前月比) | -0.5% | -0.8% |

| CPI(前月比) | 0.4% | 0.1% |

| PPI(前月比) | -0.1% | -0.5% |

| ISM製造業景気指数 | 47.6 | 46.3 |

| ISM非製造業景気指数 | 54.5 | 51.2 |

| 失業率 | 3.6% | 3.5% |

解釈の仕方は色々あると思いますが、一つ言うならば、米国の景気拡大期は終わりかけている可能性が高いということです。

とくにISM製造業景気指数に関しては、好景気と不景気の境である50を大きく割っています。

また、小売売上高やCPIが予想よりも小さくなっていることで、消費者の購買指数が小さくなりつつある、と言えると思います。

ただし、ISM非製造工業指数はいまだ50より大きい値を維持しているので、サービス業は持ち堪えていそうです。

かつ、失業率も低空飛行を続けているので、経済指標だけ見ると、現在の米国はまだ不景気ではないと思います。

しかし、3月のFOMC議事録での景況判断では、「今年の後半に”軽度の”不景気が起こり、その後の2年間で景気回復に至る」と記されているのが印象的です。

Minutes of the Federal Open Market Committee March 21–22, 2023

Given their assessment of the potential economic effects of the recent banking-sector developments, the staff’s projection at the time of the March meeting included a mild recession starting later this year, with a recovery over the subsequent two years.

a mild recessionというフレーズについて、mildという単語をどう訳すのかにもよりますが、serious(深刻)ではないので、「軽度の不景気」と訳すのが適当でしょうか。

程度はともかく、FOMCの参加者が不景気の到来を予想するまでになったのです。

これを受けて、いがらしの最新のデータに基づいた景気判断や投資判断について述べたいと思います。

T10YFFによる景気判断

ISM製造工業指数などの経済指標による景気判断も有効です。

しかし、経済指標は月一回しか発表されませんし、発表されるのは前月の結果です。

また、ときどき修正が入ったりするので、経済指標だけでは最新の景気判断はしづらいという面があります。

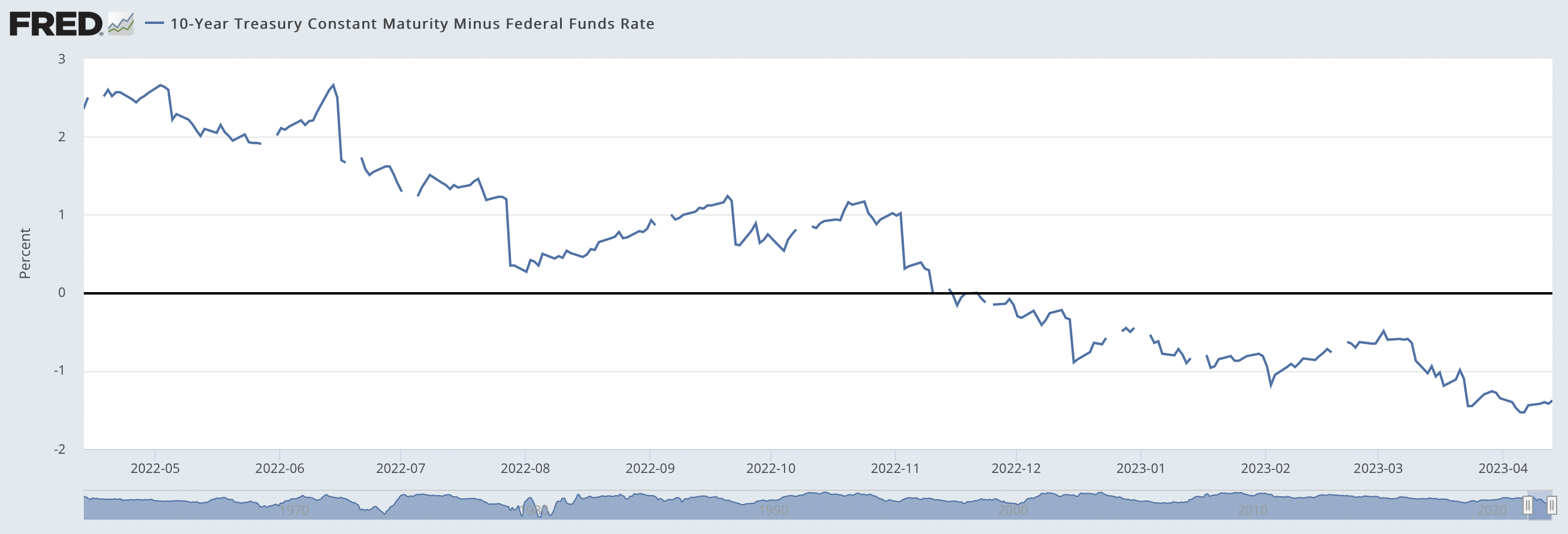

そこで、毎日刻一刻と変化する米長期金利と、米政策金利から算出されるT10YFFというパラメータの変化に注目してみましょう。

T10YFFとは、米10年国債利回りと米政策金利の差です。

一般に、景気拡大期だとT10YFFは上昇し、ゼロより大きくなります。

それに対し、景気停滞期だとT10YFFは下落し、ゼロより小さくなります。

2023年4月現在、T10YFFはゼロより小さい状態です。

これは最近の景気停滞を反映していると考えられ、最近の冴えない経済指標とも矛盾しません。

10-Year Treasury Constant Maturity Minus Federal Funds Rate (T10YFF)

次回のFOMC(2023/5/2 - 5/3)にて利上げされるならば、政策金利が上昇するので、T10YFFがさらに下落するかもしれません。

利上げ停止ならばT10YFFが反転上昇する展開もあるかもしれません。

どちらにせよ、利上げ停止が近いならば米国の景気後退も近いはずです。

それだと景気後退がいつなのか予想したくなりますね。

以下のように仮定してみると、T10YFFがゼロより大きくなるのは今年の10月なので、そのあたりで景気後退でしょうか。

- いまT10YFFが底を打っている

- 2022年11月からの下落と同じ速さで上昇を開始する

これは冒頭でも触れたFOMC参加者の予想とも一致します。

いがらしの投資判断

さて、不景気の到来が近そうだ、ということはわかりましたが、それを受けてどんな投資戦略を立てればよいでしょうか?

ここでは、「いま積極的に投資をおこなうべきかどうか?」について総合的に考えます。

それを測るための方法の1つは、以下の4つのデータの推移を見て「投資環境スコア」なる数値を算出することです。

- 米政策金利

- T10YFF

- BAA10Y(社債スプレッド)

- U.S. Dollar Index (DXY)

詳細な計算方法は以下の書籍を参照いただくとして、2023年4月現在の投資環境スコアは-8(最低値)です。

金利を見れば投資はうまくいく | 堀井正孝 (Amazon)

投資するには一番不向きな情勢と言えそうです。

いがらしとしては、個別株は一切買っていません。

SP500に連動するETFにも慎重で、積み立てNISA以外では買っていません。

ほかには、米国債ETFや、USREIT ETF, 社債ETFなどを少量ずつ積み立てています。

タイミングを見てSP500や個別株を買いたいのですが、まだまだ先になりそうです。

おわりに

この記事では、T10YFFを用いた景気判断や、T10YFFやBAA10Yなどを組み合わせて計算する投資環境スコアについて紹介しました。

皆さんの投資に役立てていただければ光栄です。