[銘柄分析] 米国株投資家必見!マイクロソフトへの投資判断と企業価値とは?

作成日: 2023年04月30日

更新日: 2024年01月08日

はじめに

2023年4月現在、筆者は米国債ETFのBLVを中心に投資しています。

いまは米国企業に対する投資にはかなり消極的になっています。

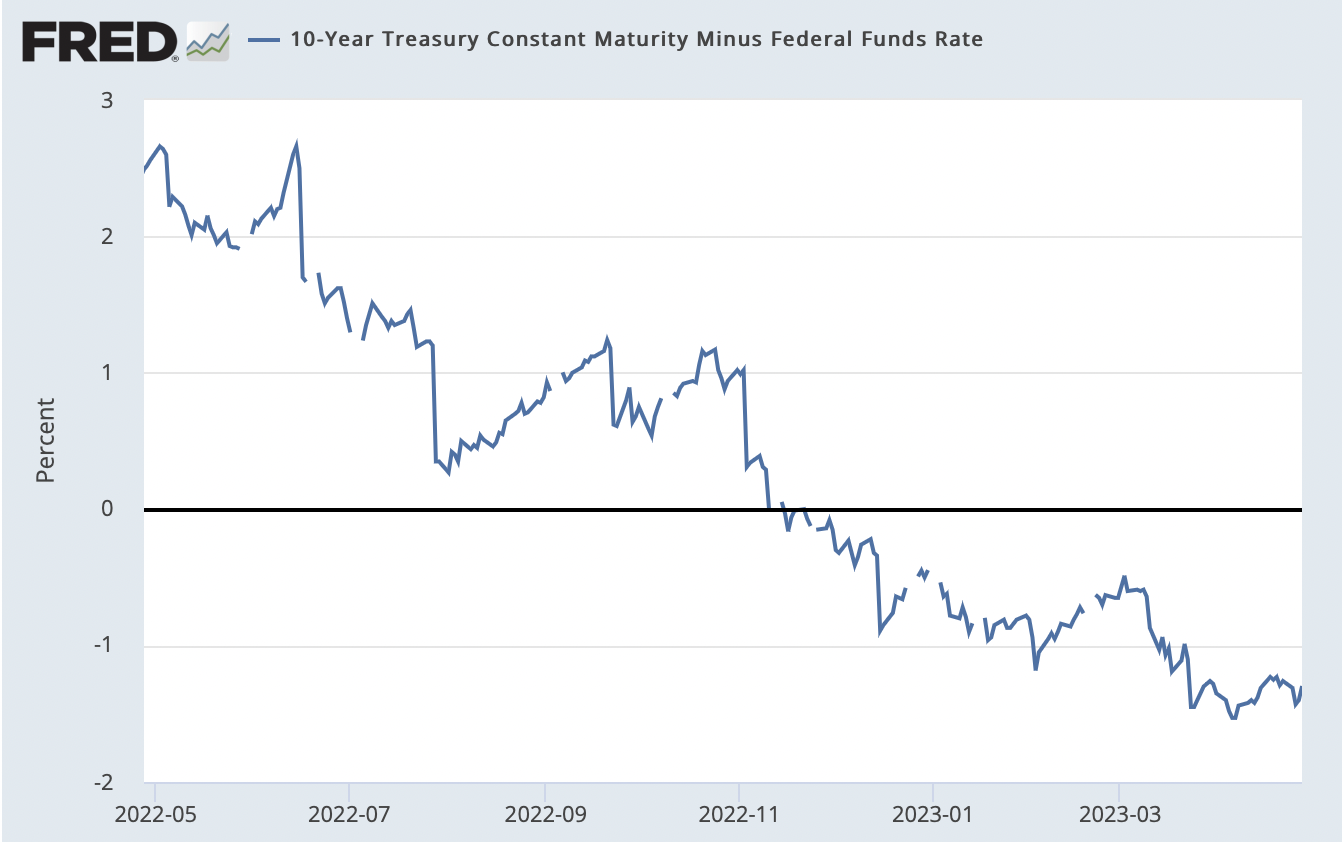

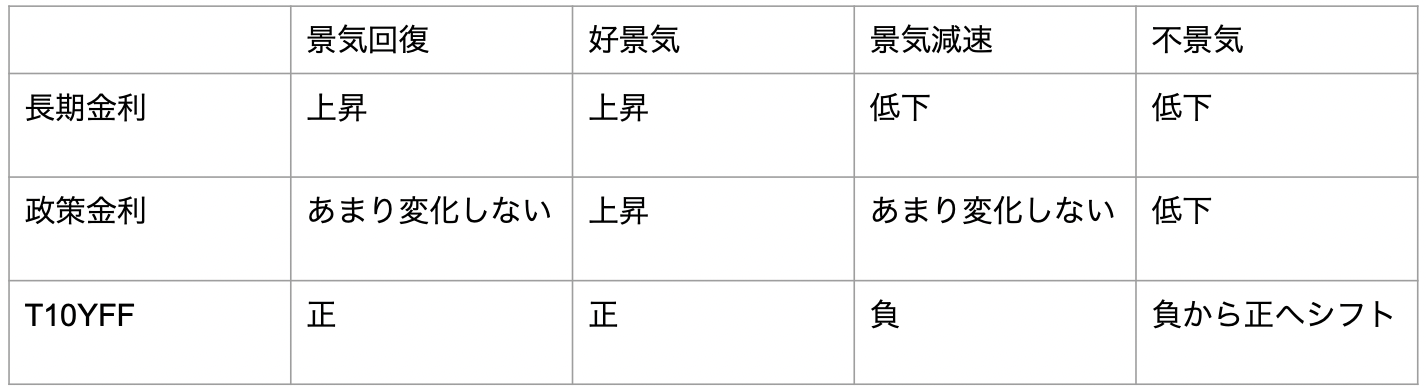

というのも米国債10年利回りと政策金利の差であるT10YFFがゼロより小さい状態だからです。

いまはT10YFFがゼロを下回り、かつ政策金利が高止まりしつつあり、かつ長期金利もだんだん低下し始めている状況なので、筆者は現在を米国の景気減速期と考えています。

よって米国企業に対する投資はあまり行わず、米国債への少額投資に留めています。

T10YFFがゼロより大きくなったタイミングで米国企業への投資を再開し、HDVなどの財務的に健全な企業を集めたETFを買おうと思っています。

さらに個別株も買おうと考えています。

純資産の大きなETFだと手堅く投資できるとは思いますが、ETFだけだと面白くありません。

この記事では、筆者が注目している企業の1つの**マイクロソフト(MSFT)**について書きたいと思います。

マイクロソフトの企業分析

ウォーレン・バフェットは、企業に対する定性的な投資判断では以下の観点を考えるべきと説いています。

- 事業について。その企業の事業はシンプルで理解しやすいか、一貫した経営姿勢を貫いているか、良好な経営を十分に長い間続けているか。

- マネージメントについて。理性的、かつ株主に対して誠実、かつ他企業の真似ばかりするマネージメントになっていないか。

- 財務について。EPSよりはROEに注目。将来のお金を生み出す資金(Owner earning)がどれだけあるか。純利益率は高いか。内部留保した1ドルにつき株価1ドルに繋がっているか。

- 市場について。その企業の事業の価値は何か、その価値に対して十分安く株を買えるか。

これらの観点からマイクロソフトについて考えています。

事業

WindowsやOffice365の開発で知られるマイクロソフトですが、Azureなどのクラウド事業や関連事業の伸長も目覚ましいです。

買収にも積極的で、ソフトウェアエンジニア向けのホスティングサービスであるGitHub, ビジネス系SNSのLinkedの買収も記憶に新しく、既存事業とのシナジーを生み出しています。

またGAFAMの中だとAIに関して一番強く、最近だとOpenAIに対して積極的に支援し、Office365やAzureにOpenAIのサービスを統合させていることから、事業投資も十分です。

会社自体が巨大すぎるので、シンプルな事業かというと微妙な気もしますが、基本的には経営姿勢が一貫していると言えると思います。

また創業1975年と古株に入ってきました。

ITバブル崩壊、リーマンショック、コロナショックなど幾度となく不景気を乗り越え、良好な経営成績を残しています。

事業の点からいうと、マイクロソフトはおおよそ良好と言えそうです。

マネージメント

マイクロソフトの現SEOのSatya Nadellaは理性的な経営判断を続けていますし、株主に対しても誠実と言えると思います。

「他企業の真似ばかりしていないか?」について、クラウド事業の展開開始がAmazonやGoogleから遅れてしまったので、クラウド事業は当初後追い感がありましたが、近年はうまく差別化できていると思います。

財務

2022年の決算は毎回あまり良くありませんでしたが、2023年1Qの決算はだいたい良好でした。

純利益率は34.6%と回復しています。

(2022年の間は純利益率が低下したとはいえ、30%強くらいとこれでも十分高かったのですが)

Owners earningsについて、Owners earnings = 当期純利益 + 減価償却費 - 資本支出としてみると、2023年1Qでは150億ドルです。

非常に潤沢と言えると思います。

市場

2023年4月末でのマイクロソフトの時価総額は2.3兆ドルと巨額です。

AI事業の進捗次第で業績が伸び悩むことはあるかもしれませんが、会社のマネージメントは強力ですし、今後も新たな価値を生み続け、中長期的には市場に評価し続けられるでしょう。

最後に直近の株価についてです。

ここ数年の間、MSFTは非常に堅調に推移してきました。

2021年11月末に最高値を付けて以降だいたい下落してきましたが、2023年に入ってからは上昇しています。

企業の株価を定量的に評価するためには、Buffettが言うところのIntrinsic Value(企業価値)を算出して株価と比較するのが1つの方法です。

Buffettに倣い、今後10年に渡ってDiscounted Cash Flow法を適応し、以下の条件で企業価値を計算してみると2兆ドルほどです。

- 1年に得られるキャッシュフロー: 600億ドル

- 1年に得られるキャッシュフローの年平均成長率 (CAGR): 15%

- 割引率 (WACC): 0.0949

- EV/EBIT: 13.89

2023年5月8日現在のマイクロソフトの時価総額2.3兆ドルですから、上で算出した企業価値と比較して割安とはいえません。

それに加え、2023年後半から2024年前半に不景気となる可能性を考えると、いまはマイクロソフトを買うタイミングではないと思います。

不景気となればマイクロソフトの株もある程度下落するでしょうし、企業価値と比較して割安で買えると考えています。

おわりに

この記事では、Buffettの企業分析の手法を真似て、マイクロソフトについて分析してみました。

定性的には魅力的な企業ですが、現在の株価はその企業価値(あくまで私が推定した値です)とほぼ等しいため、いまは買うべきタイミングではないという結論です。

いがらしは買うタイミングを待つつもりです。