[銘柄分析] 世界有数の通信企業AT&Tへの評価と投資判断

作成日: 2023年05月07日

更新日: 2024年01月08日

はじめに

いがらしは、銘柄選びに当たっては配当利回りをある程度重視しています。

高配当な米国株といえばAT&Tが有名です。

以前はごく少量AT&Tを保有していたのですが、3月の金融不安の直後に全部売ってしまいました。

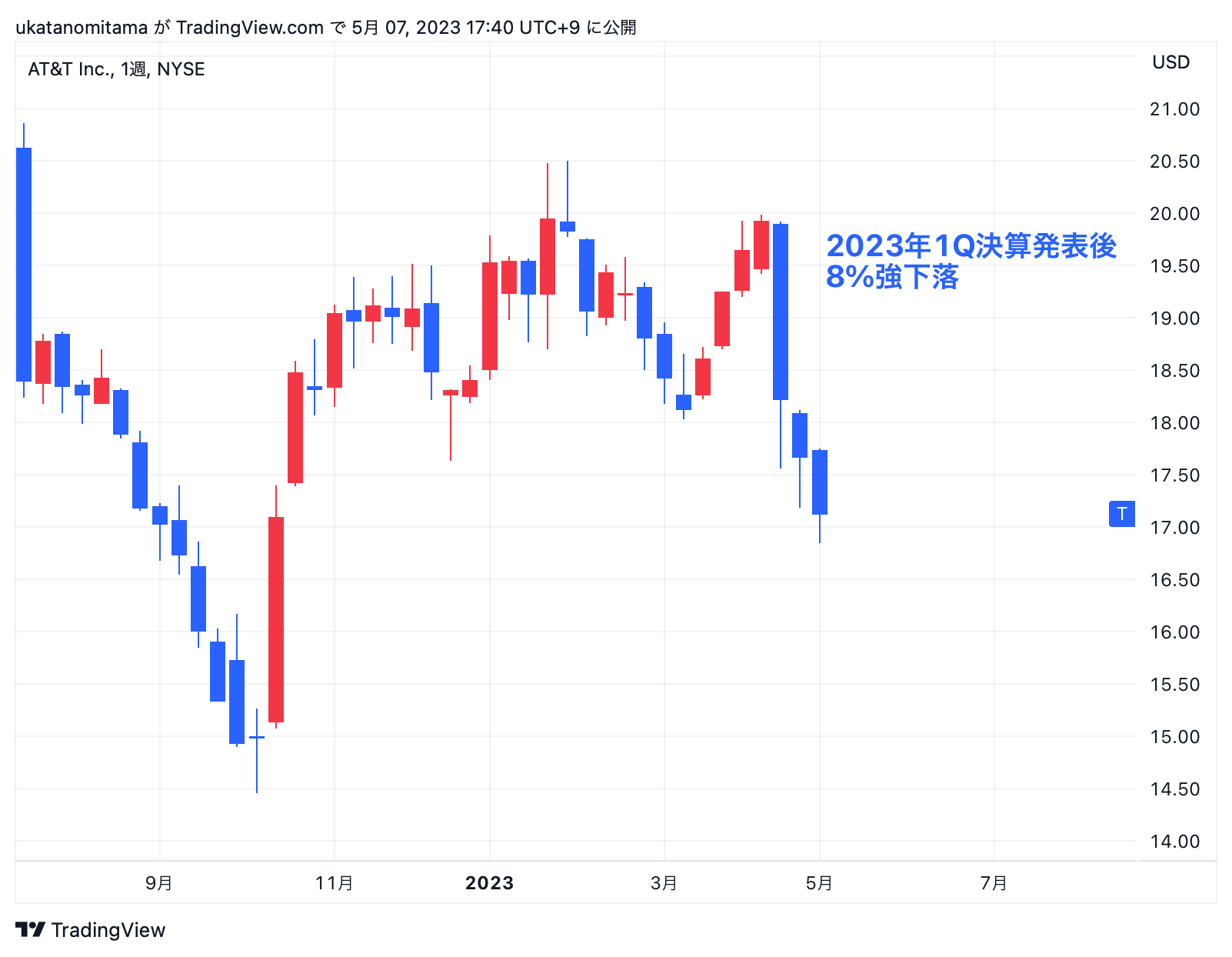

そのAT&T, 2023年1Qの決算発表後に急落していました。

AT&Tは、世界最大級の通信会社です。

日本企業で言うとNTTに相当しますが、NTTよりもさらに巨大ですし、私を含めて手堅い投資先として考えていた方もいたと思います。

本当にそうなのでしょうか?

この記事では、AT&Tの企業分析をしつつ、最近の動向について見てみたいと思います。

AT&Tの企業分析

AT&Tは世界最大級の通信会社で、時価総額は1200億ドルと巨大です。

創業100年を超える老舗ですが、直近は Verizon Communicationsなどの競争に晒され、業績が伸び悩んでいる感があります。

| 純利益 | フリーキャッシュフロー | |

|---|---|---|

| 2017年 | 29,847M USD | 17,363M USD |

| 2018年 | 19,953M USD | 22,351M USD |

| 2019年 | 14,975M USD | 29,033M USD |

| 2020年 | -3821M USD | 22,794M USD |

| 2021年 | 21,479M USD | 21,625M USD |

| 2022年 | -7055M USD | 16,186M USD |

| 2023年1Q | 4453M USD | 1004M USD |

純利益の引用: AT&T INC.2019 Annual Report AT&T Inc. 2022 Annual Report Connecting changes everything

フリーキャッシュフローの引用: AT&T Free Cash Flow 2010-2023 | T

2023年1Qを含めた決算トレンド: Financial and Operational Trends APRIL 20,2023

競合との差別化のためか、2018年に米大手メディアCNNを擁するタイム・ワーナー社を買収していますが、2022年4月に早くも手放しています。

AT&Tの事業は手堅くシンプルと言えると思いますが、近年の業績は伸び悩み、理性的な経営ができているとは言い難いと思います。

AT&Tの詳しい業績や財務状態についてはバフェット・コードなどでご覧いただけます。

最新の決算

さて、AT&T2023年1Qの最新の決算についても簡単に見てみます。

結果は良くありませんでした。

純利益は前年比-12%減だったほか、得られたフリーキャッシュフローが市場予想を下回ったのが株価の下落につながりました。

5G通信ネットワークへの投資がかさんだことによる結果のようですが、この投資費用を回収できるのはいつになるのか不明瞭です。

この先もちょっと苦しい業績が続くのではないかと思っています。

AT&Tの企業価値

2022年終了時点でのAT&Tの企業価値をDisounted Cash flow(DCF)法を使って概算してみましょう。

以下の条件で10年に渡りDCFを適応し企業価値を計算してみると、252B USD(=2520億ドル)となります。

- 2022年に得られたフリーキャッシュフロー: 16,186M USD

- 1年で得られるフリーキャッシュフローの成長率 (2013年 - 2022年の年平均成長率): 1.5

- 割引率 (WACC): 4.9%

- EV/EVIT: 10.9

2023年5月7日現在のAT&Tの時価総額は1224億ドルですから、フリーキャッシュフローを生み出す能力からするとちょっと過小評価されているのではないか?という気がします。

ただし、DCF法はインプットする値によって出てくる企業価値がかなり変動しますし、参考程度の値でしかないことに注意します。

いがらしとしては、株価が過小評価されていることから買いを検討しつつ、AT&Tを以下の点について注視しておこうと思っています。

競合の存在

Verizon Communicationsの事業と比べて優れる価値を創出できるかどうかが鍵になってくると思います。

5Gへの投資

5Gへ巨額の投資をおこなっているAT&Tですが、これが利益として回収できるかどうかも重要です。

経営姿勢

タイム・ワーナー社を買収してから3年程度で手放しているのが個人的に疑問です。

買収当時、なぜ買収するのか、理性的な判断ができていたのでしょうか。

これらの疑問点が私の中で氷解すれば、少しずつAT&Tを買って長期ホールドしてみようかなと思っています。

6%超えの高配当ですから、その点でも魅力的な銘柄ではあります。

おわりに

AT&Tは世界最大の通信会社だけであり、手堅い投資先として考えられがちですが、直近の業績や経営姿勢を考えると必ずしも手堅くはありません。

しかし、フリーキャッシュフローを生み出す能力を加味した企業価値からすると現在の株価は過小評価されている感があります。

上で挙げたAT&Tの懸念事項が解決されればよい投資になるかもしれません。