[銘柄分析] Walgreens Boots Alliance(WBA)の投資価値を考察!高配当株の魅力と中長期的な展望

作成日: 2023年05月21日

更新日: 2024年01月08日

Walgreens Boots Alliance - 米国有数の薬局チェーン企業の銘柄分析の前に

Walgreens Boots Alliance(Ticker: WBA)は、薬局チェーンを経営する大企業です。

アメリカ全州で8700店舗、イギリスで2500店舗、メキシコで1100店舗を展開しています。

日本には進出していないので無名ですが、ダウジョーンズやS&P500に組み入れられているので欧米では有力企業の1つです。

前回の記事でお伝えしたブリティッシュ・アメリカン・タバコと同様、高配当株として知られ、2023年5月20日現在の配当利回りは6.14%にもなります。

高配当が魅力的ですが、株価についてはどうでしょうか。

中長期的な目線で見たいので月足を見てましょう。

2015年8月に高値97$程度をつけて以降、下落し続け、現在は31$程度となかなかの低迷ぶりです。

(70%の下落)

事業内容や経営姿勢にもよりますが、大企業を安い価格で買うチャンスと言えるでしょう。

この記事では、WBAは買いに値するのか考えてみたいと思います。

WBAの事業

WBAの事業は3つのセグメントで構成されています。

- アメリカ国内におけるドラッグストアセグメント (U.S. Retail Pharmacy Segment)

- 5カ国に展開する国際セグメント (International Segment)

- アメリカ国内におけるヘルスケアセグメント (U.S. Healthcare Segment)

アメリカ国内のドラッグストアセグメントについて詳しくみてみましょう。

Our buisiness | Walgreens Boots Aliance

アメリカ国内におけるWBAのドラッグストア(Walgreens)は8700店舗にもなりますが、典型的な店舗面積は1300平方メートルです。

日本の薬局チェーン最大手のウェルシア・ホールディングスの標準店舗(郊外型)は500平方メートルから4000平方メートルですから、日本の郊外に所在する薬局と比べて遜色ありません。

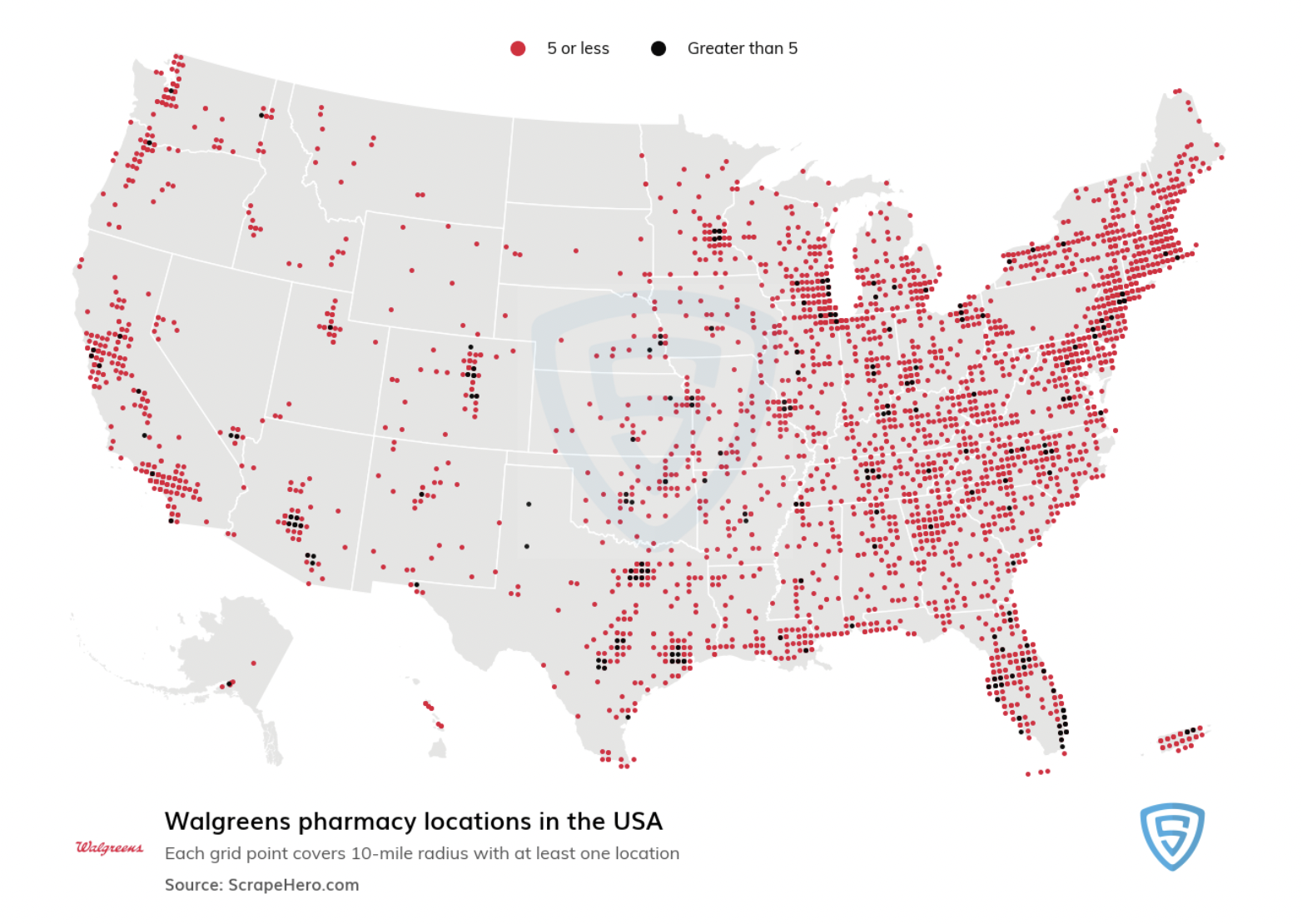

また注目するべきは店舗の所在地です。

アメリカ国内で8700店舗もあるWalgreensですが、近年は不動産業の性格を強め、人口の多い大都市圏に多く店舗を構えています

とくにシカゴなどの五大湖に面する都市や東海岸に多く分布していますね。

出典: Number of Walgreens pharmacies in the United States in 2023 | ScrapeHero

実店舗は人口の多い箇所に設置し、人口の少ない内陸部などへの控えている印象です。

人口の少ない地域に関しては、薬の宅配をおこなっているヘルスケアセグメントでカバーしています。

つぎにセグメント別の営業利益(Adjusted operating income (Non-GAAP measure))を見てみましょう。

| 年 | アメリカ国内におけるドラッグストアセグメント | 国際セグメント | アメリカ国内におけるヘルスケアセグメント | その他協業など | 合計 |

|---|---|---|---|---|---|

| 2023 1Q | $1067M | $352M | -$159M | -$44M | $1215M |

| 2022 | $5029M | $726M | -$370M | -$251M | $5133M |

| 2021 | $5019M | $466M | -$57M | -$311M | $5117M |

出典:

Walgreens Boots Alliance Reports Fiscal 2023 Second Quarter Results

Walgreens Boots Alliance Reports Fiscal Year 2022 Earnings

アメリカ国内におけるドラッグストアセグメントが、WBA全体の営業利益のほとんどを稼いでいますね。

ただし、2020年以降のドラッグストアの売上はコロナワクチンや検査キットの売上の寄与が非常に大きかったようです。

コロナ関連の需要が縮小しているのを反映し、2023年1Qのアメリカ国内におけるドラッグストアセグメントの営業利益が縮小しています。

営業利益を維持・拡大するべく、関連企業(Shields Health SolutionsやVillageMDなど)の買収・投資を進めていますが、なんとも先行きは不透明な気もします。

他のセグメントに関して、国際セグメントは順調に伸びていることは評価できるものの、アメリカ国内におけるヘルスケアセグメントは赤字がかさんでいます。

アメリカ国内におけるヘルスケアセグメントの黒字化、ひいては関連企業への投資を回収し得るビジネスモデルの構築が急務と言えると思います。

WBAの財務

さて、WBAの2022年の純利益 (net earnings)は$4065M, 自己資本 (total equity)は$29366Mでしたから、ROEは13%と平均的な値です。

また負債 (Liabilities)は$22583Mと自己資本より低い値なので、財務的に健全です。

B/S, P/Lだけ見るとなかなか優良な企業です。

キャッシュフローについてもみてみましょう。

| 年 | 年間フリーキャッシュフロー |

|---|---|

| 2022 | $3.5B |

| 2021 | $5.0B |

| 2020 | $4.8B |

| 2019 | $3.9B |

| 2018 | $6.9B |

| 2017 | $6.3B |

| 2016 | $6.6B |

| 2015 | $5.3B |

| 2014 | $2.8B |

| 2013 | $3.2B |

| ... | ... |

| 2009 | $2.2B |

出典: Walgreens Free Cash Flow 2010-2023 | WBA

投資活動や買収のため年間フリーキャッシュフローの増減が激しいですが、2009から2022年間での年間フリーキャッシュフローの年平均成長率 (CAGR)は3.6%です。

平均的と言える値と思います。

WBAの株主価値の推定

最後に、WBAの株主価値を推定してみましょう。

以下の条件で年間フリーキャッシュフローに対してDCF法を適用してみます。

割引率は大きく、EV/EBITは小さくとったので控えめな企業価値になるはずですが、それでも企業価値は$52Bほどになります。

- 2022年のフリーキャッシュフロー: $3.5B

- 今後10年の年間フリーキャッシュフロー成長率: 3.6%

- 割引率 (WACC): 7%

- EV/EBIT: 10

(割引率が成長率よりも大きいので、この先永年に渡り得られるフリーキャッシュフローの和は収束しますが、この値は$100Bほどと、現在の時価総額よりも大きくなり過ぎてしまいます。代わりに10年後の終端価格にEV/EVITをかけて算出しています)

現在のWBAの時価総額は$27Bほどですから、WBAの本来の価値に対して現在の株価は過小評価されていると言えそうです。

Walgreens Boots Allianceの銘柄分析の結論

この記事では、いがらしのWalgreens Boots Allianceの銘柄分析をお伝えしました。

アメリカ国内におけるドラッグストアセグメントについて、東海岸を中心として大都市圏を抑えているので、今後も安定した利益をもたらすと考えています。

ただし、コロナ需要の衰えにより、2023年以降はドラッグストアセグメントの利益は減少する可能性があります。

その場合は国際セグメントやアメリカ国内におけるヘルスケアセグメントの成長がWBA全体にとって重要になると思います。

とくに関連企業への投資資金を早急に回収し、ヘルスケアセグメントの黒字化が急務になってくると思います。

株価に関して、近年は低迷していますが、本来の企業価値に対して株価が過小評価されていると考えています。

安定した事業と健全な財務を擁し、かつ100年以上の歴史を持つ老舗ですし、WBAは買いに値する企業と結論しました。

いがらしは$30前後で指値を仕込んでおこうと思っています。