[銘柄分析] 一般消費財メーカーP&Gへのバリュー投資はどうか?

作成日: 2024年01月13日

更新日: 2024年09月07日

P&G(The Procter & Gamble Company, NYSE: PG)といえば、世界最大の消費財メーカーで、本社はオハイオ州のシンシナティに所在します。

P&Gの製品は日本でも広く販売され、ブランドは知られ渡っています。

洗剤のアリエールなどが特に有名ですね。

「洗濯科学のアリエール」のキャッチコピーでお馴染みです。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/386ddaa5.45b16a0a.386ddaa6.de236b22/?me_id=1261122&item_id=11245442&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakuten24%2Fcabinet%2F478%2F575478.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

P&Gは、2024年で187周年という歴史を誇る老舗です。

バリュー投資家からすると、P&Gの長い歴史と激動の時代を生き抜いてきた経験から好まれる傾向にあります。

ウォーレン・バフェットの投資手法を紹介しているThe Warren Buffett Way では、バフェットのお気に入り銘柄の一つとされています。

また一般消費財という景気により需要が変化しづらいプロダクトを販売していることから、ディフェンシブ株の一角として見られることもあります。

魅力的に見える銘柄ですが、バリュー投資家としてはP&Gの事業や財務内容を理解し、銘柄分析した上で投資したいものです。

この記事では、P&Gの事業や財務内容を紹介し、いがらしなりの銘柄分析をおこないたいと思います。

P&Gの銘柄分析

P&Gの事業セグメント

P&G AT A GLANCE によると、P&Gの事業は以下のセグメントで構成されます。

| 事業セグメント名 | 主なプロダクト | 主なブランド | 売上(2023)に占める割合 |

|---|---|---|---|

| Fabric & Home Care | 柔軟剤、洗剤、洗濯機用洗剤 | アリエール、ファブリーズ、ジョイ | 35% |

| Baby, Feminine & Family Care | お尻ふきやおむつ等の赤ちゃん用品、婦人用衛生用品、家庭用消費財 | パンパース、ウィスパー | 25% |

| Beauty | シャンプー、ヘアケアやスキンケア製品 | パンテーン、h&s, ジレット、SK-2 | 18% |

| Health Care | オーラルケア製品や歯ブラシ、歯磨き粉 | ブラウンオーラルB, | 14% |

| Grooming | カミソリ | ブラウン、ジレット | 8% |

一般的な消費財を全て網羅していそうな品揃えですね。

以前は食品部門を所有し、ポテトチップスのブランドである「プリングルス」を開発していたのですが、2012年にケロッグに売却しています。

非中核部門であった食品部門を売却し、一般消費財に特化(といってもさまざまな一般消費財を開発していますが)しようという考えのようです。

1970年代から開発していた「プリングルス」を売却するのは簡単な決断ではなかったと思いますが、非注力部門を潔く売却して注力部門に集中するのはバリュー投資家にとっては好印象だと思います。

いがらしとしては、P&Gといえば、買収を積極的に進める企業という印象です。

画期的なビジネスモデルであった消耗品モデルの先駆けのカミソリメーカーの「ジレット」の買収、最近だとD2C(Direct To Comsumer, 企業が自らのプロダクトを直接消費者に販売する)メーカーの買収など、P&Gのプロダクトポートフォリオの拡充を狙っているようです。

P&Gが買収したD2Cブランドとそこから見える大企業のD2C買収戦略 | ANOBAKA

A PORTFOLIO OF

DAILY-USE PRODUCTS | P&Gによると、プロダクトは以下の10種類のカテゴリーに分類されます。

- Fabric Care

- Home Care

- Baby Care

- Feminine Care

- Family Care

- Hair Care

- Skin & Personal Care

- Oral Care

- Personal Health Care

- Grooming

ともかく、最近のP&Gは、あらゆる消費者が自宅で使用する一般消費財に特化し、魅力的な他ブランドを適宜買収することで、自社のプロダクトポートフォリオを強化しています。

P&Gのマーケティング戦略 - プロダクトが消費者に届くまで

ここまででP&Gが優れたブランドのプロダクトポートフォリオを有しているかを説明してきました。

しかし、どれだけ良いプロダクトを作っていようとも、プロダクトが売れる仕組みを構築・維持するマーケティング戦略が機能していないと意味がありません。

P&Gは強力なマーケティング戦略を有していることで有名です。

P&Gは、このブログで紹介したWalgreen Boots Allianceのように、ドラッグストアの実店舗を保有していません。

(期間限定の実店舗を開店したことはあるようですが。日本では、AR技術や肌年齢診断を活用してSK-2の期間限定商品を販売する店舗を開店していたようです。こちらも楽しみですね。)

P&G、スキンケア化粧品「SK-2」で次世代店舗 | 日経新聞

それでは、P&GはB2Bなのか?

そうではなく、P&GはB2BもB2Cもおこなっています。

B2Bでは、Walgreenやウォルマートなどにプロダクトを卸しているわけですが、B2Cでは自社製のECサイトやオウンドメディアを活用しています。

これはインド向けのP&GのECサイトですね。

自社製のECサイトに加え、AmazonやTargetなどにもP&Gは出店しています。Amazonの流通網には敵うべくもなさそうですが、自社製のECサイトだと顧客に合わせたパーソナライズが実現しやすくなるのではないかと思います。

また、これがP&Gのオウンドメディアです。これは全世界向けのようですね。会員登録するとP&Gのプロダクトのクーポンを利用できるほか、プロダクトに「いいね」をつけることができるようです。これもP&Gの顧客のパーソナライズに寄与しそうです。

https://www.pggoodeveryday.com/

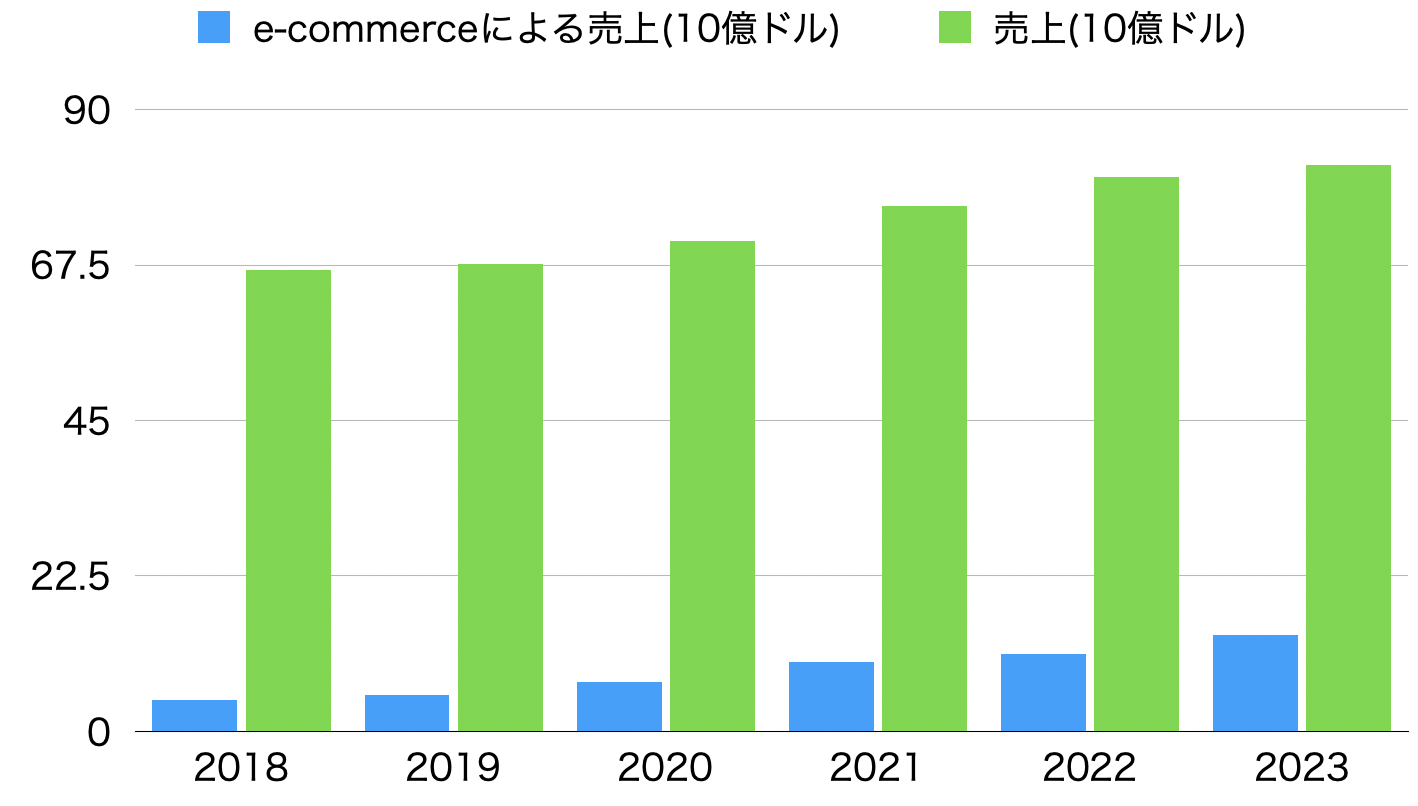

P&Gのe-commerceによる売上

さて、ここまででP&GがB2BとB2C(特にe-commerce)の両輪で売上を挙げていることがわかりました。P&Gのe-commerceは全体の売上のどの程度を占めるのでしょうか?

2023年の発表によると、P&G全体の売上の17%をe-commerceが占めているのですが、2018年のP&G全体に対してe-commerceの売上が占める割合は6.7%に過ぎませんでした。

(下の2018年から2023年のP&Gの売上とe-commerceによる売上のグラフを参照。P&Gの公式のannual reportからいがらし作成)

2018年から2023年までのe-commerceの売上の年平均成長率(CAGR)は25.3%にもなります。

e-commerceの売上はこれからも成長していくでしょうし、前述したようにP&Gは自社製のECサイトやオウンドメディアなど、デジタル上のマーケティングにも積極的に投資しているので、今後は更なる成長が期待できるかもしれません。

P&Gの事業内容の結論

ここまで、P&Gの事業について見てきました。

P&Gは、景気によって需要が左右されることがない一般消費財を製造している巨大企業です。B2Bのビジネスだけでなく、最近はB2Cにも力を入れており、e-commerceによる売上が順調に伸長していることがわかりました。

事業については理解が深まりましたが、バリュー投資家としては、P&Gの事業のファイナンスに関する側面も見ておきましょう。

P&Gの事業の収益性

企業の事業の収益性というのは、一年だけで判断するのではなく、数年間に渡る利益率で判断することが重要です。

P&Gの事業の収益性を測るべく、 Procter & Gamble Profit Margin 2010-2023 | PG から引用し、P&Gの利益率の推移を見てみましょう。

| 粗利率 | 営業利益率 | 純利益率 | |

|---|---|---|---|

| 2023-09-30 | 49.1% | 22.8% | 17.96% |

| 2022-09-30 | 47.1% | 22.03% | 17.76% |

| 2021-09-30 | 50.3% | 22.36% | 17.98% |

| 2020-09-30 | 50.8% | 23.04% | 18.56% |

| 2019-09-30 | 49.1% | 9.05% | 5.86% |

粗利率は一貫して50%前後と驚異的な数値ですが、粗利率と比べる営業利益率が低い印象を受けます。

実際、 P&G Announces Fiscal Year 2024 First Quarter Result によると、販管費(Selling, general and administrative expense)が売上の26%にもなります。これは決して高くない数値で、むしろよい数値ですが、上述したようにそれだけマーケティングにお金をかけているということでしょう。

純利益率は毎年20%を下回っていますね。Appleなどのように最も収益性の優れる部類の企業は、純利益率が毎年20%を上回ります。それと比べると、P&Gの収益性は若干劣ると言わざるを得えません。

(それでもアメリカ企業全体からすると良い収益性ですが)

また、2019年の営業利益率が9.05%と低いことが気になりますね。これは、この年にのれん及び無形資産の減損 (Goodwill and Intangibles Impairment)として19億ドルを計上したからです。

P&G Announces Fourth Quarter and Fiscal Year 2019 Results

このときは為替の影響のほか、Shaving Core (現在のGrooming)が市場で苦戦した影響で減損したようですね。

P&Gの事業の安全性

財務的な事業の安定性を見てみましょう。

P&G Announces Fourth Quarter and Fiscal Year 2023 Resultsによると、2023年6月末でのP&Gが持つ現金または現金同等物は$8.2Bです。それに対して流動負債は$35Bですから、現金で流動負債を到底返済できませんし、現金に対して負債が大きい印象ですね。棚卸資産なども入れた流動資産で考えると、流動比率は63%です。やはりやや低いですね・・・

とはいえ、後述するようにP&Gはキャッシュを創出する能力が非常に高いので、負債をものともしていません。

P&Gのキャッシュを創出する能力

P&Gのキャッシュフを創出する能力は、P&G Announces Fourth Quarter and Fiscal Year 2023 Resultsでも誇らしげに言及されています。

The April-June quarter provided a very strong finish to fiscal year 2023 – top-line growth, bottom-line growth, and cash generation.

訳: 4月から6月の四半期は、トップラインの成長、ボトムラインの成長、そしてキャッシュの創出という、2023年会計年度を非常に力強く締め括る結果になった。

P&Gがキャッシュを創出する能力はどれほどなのか、詳しく調べてみましょう。

P&Gのキャッシュ・コンバージョン・サイクル (CCC)

キャッシュ・コンバージョン・サイクル (CCC)とは、原材料や仕入に現金を投じてから売上になり最後にキャッシュに変換されるまでの日数の目安です。CCCが低いほどキャッシュを創出する能力が高く、資金繰りが安定しやすいことを示します。

CCCは以下の式で計算されます。

CCC = 在庫回転日数 + 売上債権回転日数 - 仕入債務回転日数

P&G Announces Fourth Quarter and Fiscal Year 2023 Resultsのデータから2023年のP&Gの在庫回転日数、売上債権回転日数、仕入債務回転日数を計算してみました。

| 在庫回転日数 | 売上債権回転日数 | 仕入債務回転日数 |

|---|---|---|

| 243日 | 97日 | 502日 |

これらのデータから、2023年のP&GのCCCは-162日になります。CCCがマイナスということは、債務を返済するより早く売上を回収していることになるので、非常に有利な条件でビジネスをしていることになります。

CCCがこれほど短い企業は数少ないと思います。Appleは、必要最低限の在庫だけを持つ資金繰りに非常に優れた企業として知られていますが、それはスティーブ・ジョブズがCCCの短縮化に成功したからです。

実際、P&G Announces Fourth Quarter and Fiscal Year 2023 ResultsによるとP&Gの資産のうち棚卸資産(在庫)はわずか5%に過ぎません。

上述したように現金と負債の代償関係だけを見ると、P&Gの安全性はあまり高くないような気がします。しかし、P&GはCCCの短さから分かるようにキャッシュを創出する能力が非常に高いので、現金を大量に持っていないだけで、実際の安全性は非常に高いと考えられます。

P&Gの事業の成長性

P&Gの事業の成長性についてはどうでしょうか? 前述したようにCCCが短いと、資金繰りがよい傾向にあるので、成長事業に投資しやすく事業が成長しやすくなることがあります。

P&Gの事業の成長性を数字で調べてみましょう。ここでは、P&Gが創出するフリーキャッシュフローの伸びを調べてみます。Procter & Gamble Free Cash Flow 2010-2023 | macrotrends から2009年から2023年のフリーキャッシュフローの年平均成長率を計算すると0.57%です。ちょっと物足りない数値ですね。

P&Gの株主価値

ここまででP&Gの事業や財務についてみてきましたが、非常に魅力的な投資対象であることがわかりました。それでは、現在の株価は「安い」のか「高い」のでしょうか?

ここでは、P&Gの株主価値を計算し、現在の時価総額と比較して安いのか高いのか考察しようと思います。

以下の条件のもと、フリーキャッシュフローのDCF法を用いてP&Gの株主価値を推定してみます。

- 現在のフリーキャッシュフロー: $13.8B

- 2023年の実績値

- 事業の成長率: 0.57%

- 上で計算したフリーキャッシュフローの成長率

- 割引率: 4%

- 2024年1月現在の米国10年債利回りのおおよその値

- 事業の継続年数: 20年

この条件だと、P&Gの株主価値は$329Bになります。2024年1月13日現在の時価総額は$354Bなので、若干過剰評価されていることになるかもしれません。

ただし、事業の継続年数を30年とすると株主価値は$538Bにもなります。P&Gは長い歴史と安定性を持つ企業ですし、20年、30年後も現在と変わることなく営業すると考え、事業の継続年数を多めにみておいてもよいかもしれません。であれば、P&Gの現在の株価は非常に割安ということになります。

P&Gの配当 - 133年払い続け67年連続の増配

上の株主価値の推定では考慮しませんでしたが、SPLITS & DIVIDEND HISTORY | P&G によるとP&Gは配当を133年間も払い続け、67年連続で増配しています。2024年1月13日現在の配当利回りは2.50%ですね。

この条件であれば、配当というインカムゲイン目的の投資対象としてもかなり有望です。もちろん長期投資が前提になります。

新NISAで買うと、配当金に対して日本では課税されず、アメリカ国内の10%の税金しかかかりません。配当金目的の投資であれば、P&Gを新NISAで買うとよいでしょう。

この記事の結論 P&Gは長期投資の対象として非常に有望

この記事では、P&Gの事業や財務の考察を通じ、P&Gは投資対象として適切か検討しました。

P&Gは非常に強力なプロダクトフォーとフォリオを持つ一般消費財メーカーです。一般消費財は誰もが日常的に必要とするので、需要は景気にあまり左右されず、かつ何十年後も形をあまり変えず存在するでしょう。また、P&Gはe-commerseに対する投資も盛んに行なっており、e-commerseの売上も順調に伸びています。

また、P&Gのキャッシュ・コンバージョン・サイクル (CCC)は非常に短いことから、資金繰りに優れるので、経営の安全性も高いと思われます。

フリーキャッシュフローによるDCF法で株主価値を計算すると、現在の時価総額は若干割高である可能性があるものの、P&Gの歴史、安定性と配当を考えると、現在の株価でも長期投資の対象としては非常に有望と思います。

いがらしとしては、ポートフォリオの10%をP&Gにしても良いと思うほど、P&Gが気に入りました。