T10YFFとは?金融政策のシフトがもたらす影響について

作成日: 2023年03月26日

更新日: 2023年04月16日

記事のポイント

- T10YFFとは、米10年国債利回りと政策金利の差のことである。

- T10YFFがゼロより小さい場合、金融政策のシフトにより不景気になる可能性が高くなる。

- 政策金利は、年8回のFOMCで決定され、長期金利は日々の国債取引や経済情勢に反応してリアルタイムに変動する。

- 金融政策のシフトは、景気加熱局面で長期金利が上昇し、その後政策金利が上昇することで起こる。

- 不景気になった場合、政策金利が下がり始め、いずれT10YFFが再びゼロより大きくなる。

- T10YFFがゼロより小さい状態になると、投資家は将来の景気の減速や不景気に対処する必要がある。

はじめに

3月のFOMCにて、0.25%の利上げが決定されました。

SVBの破綻などによる金融不安が生じる出来事が相次いだこともあり、利上げのペースは減速していますが、それでも米政策金利は4.8%という高い値です。

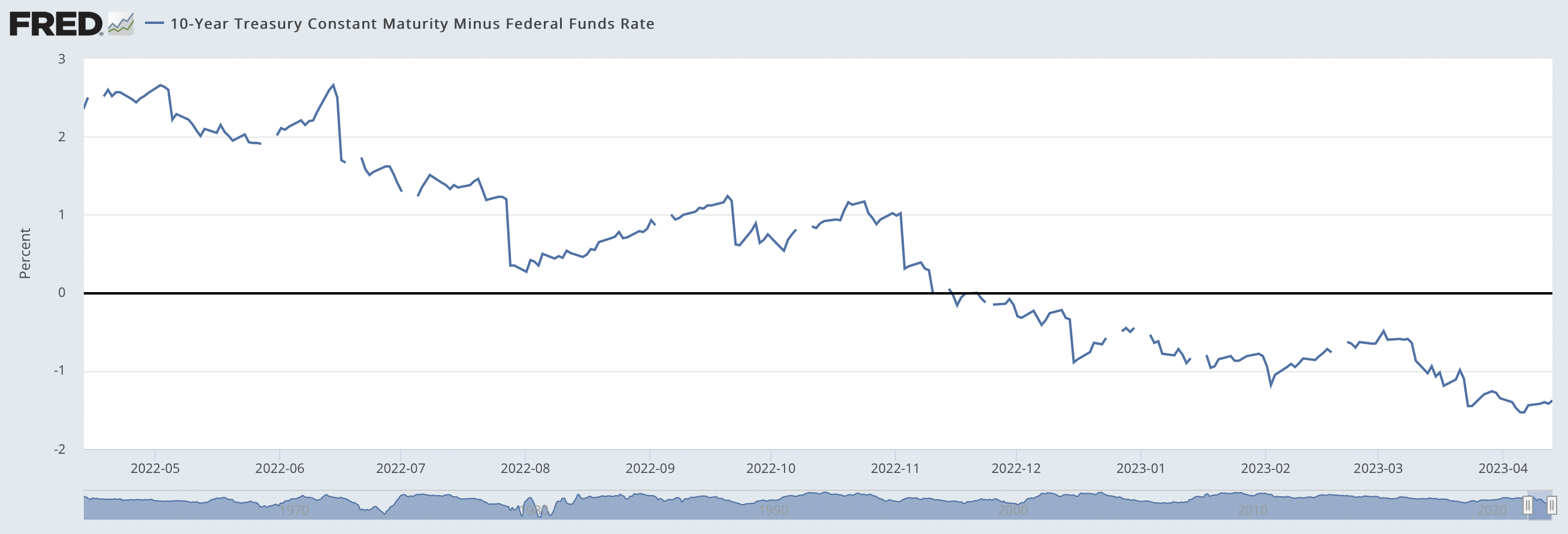

これまでの政策金利の推移を見返していたところ、昨年12月に政策金利が長期金利を上回っていたことに気づきました。

このグラフはT10YFFと呼ばれ、「米10年国債利回りと政策金利の差」です。

昨年11月からT10YFFがゼロより小さい状態になっています。

それ以前は政策金利より長期金利が大きかったのですが、12月のFOMCでの利上げにより、大小関係が逆転し、政策金利が長期金利を上回ったことが原因です。

この記事では、この「T10YFFがゼロより小さい状態」が何を意味するのか、投資家にどのような影響を与えるのか考えます。

T10YFFが意味するもの

T10YFFにより、金融政策サイクルのシフトを予測することができます。

長期金利は、日々の国債取引、経済情勢に敏感に反応し、リアルタイムに値が変化します。

それに対して政策金利は年8回のFOMCによって慎重に決定されますから、不連続に値が変化します。

景気加熱局面では長期金利が上昇し、その後しばらくして景気の加熱を抑えるべく長期金利を追うようにして政策金利が上昇します。

長期金利の上昇と政策金利の上昇はタイムラグがあるわけです。

(ここでいずれ政策金利が長期金利を上回り、T10YFFがゼロより小さくなります)

長期金利も上昇一辺倒ではなく、どこで景気の減速を感じとると長期金利が敏感に低下しますが、政策金利はそうもいかずしばらく様子見します。

そして不景気になったことを確認するとようやく政策金利を下げ始め、いずれT10YFFが再びゼロより大きくなります。

このあたりで不景気になり始めます。

これを「金融政策のシフトによる不景気」と呼びます。

金利を見れば投資はうまくいく | 堀井正孝 (Amazon)

つまり、長期金利と政策金利の差であるT10YFFを見ることで、金融政策による不景気を予測することができます。

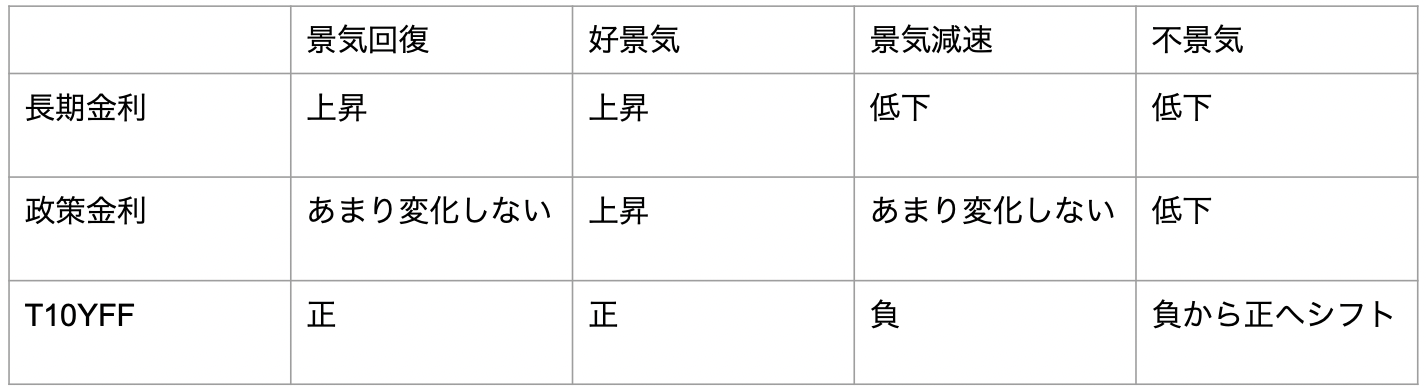

長期金利と政策金利の過去の推移を見てみましょう。

10-Year Treasury Constant Maturity Minus Federal Funds Rate (T10YFF)

グレーの部分が不景気の時代です。

不景気の前は必ず「長期金利と政策金利の差が負」になっていたことがわかります。

リーマンショック前の場合、2006年7月に政策金利が長期金利を上回りました。

その後、景気減速を感じたFRBは利上げを止め、しばらく政策金利を維持し、リーマンショックを見て大幅な利下げに転じています。

政策金利が長期金利を上回る現象は、金融政策のシフトによる不景気を予見するわけです。

冒頭でも触れたように、昨年11月にこの現象が発生したので、いがらしはこの先1年から2年後に金融政策のシフトにより不景気が起きるのを予測しています。

もしかするともっと早くに不景気になるかもしれませんが、遅かれ早かれと考えています。

次の不景気では信用の崩壊が起きるのか?

さて、金融政策のシフトによる不景気はそこまで深いものではないかもしれません。

しかし、リーマンショックのように、金融政策による不景気と重なって信用の崩壊が発生する懸念があります。

信用の崩壊も発生すると、深刻な景気後退になり得ます。

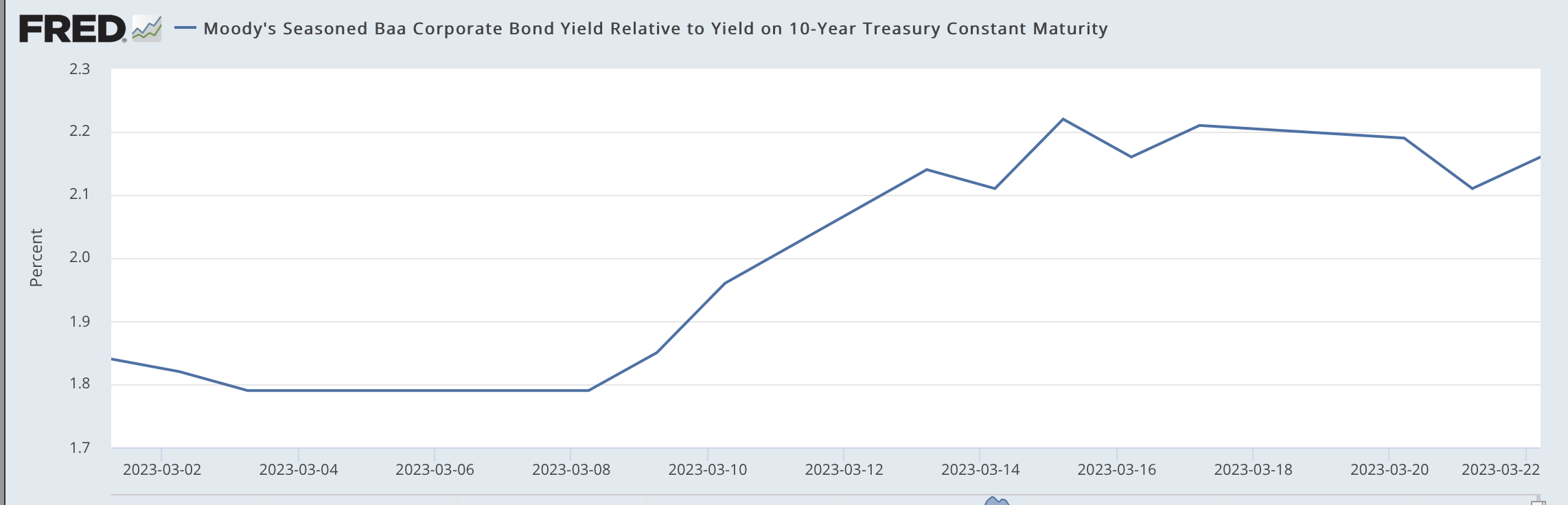

信用の崩壊を予測するためには、BAA10Y(Moody's社のBAA格付け10年社債利回りと米国10年国債利回りの差)を見ておくとよいです。

この値が高いほど、企業に金を貸すリスクが高まり、企業への信用が崩壊する確率が高くなっていることを意味します。

信用崩壊による景気後退は甚大です。

今後1年、BAA10Yが上昇し続けるのであれば、どこかの時点で株を全て手放してもいいくらいかもしれません。