FRBの金融政策とアメリカ経済の動向: 高金利・低インフレ・低成長時代のアメリカ株投資戦略

作成日: 2023年08月13日

更新日: 2023年08月13日

この記事のポイント

- アメリカ株を積極的に買う必要はないと考えられる

- アメリカ経済は低インフレ、低成長、そして高金利の状態が数年続く可能性がある

- コロナショック後に上昇し続けてきたS&P500も上昇ペースが鈍化する可能性がある

- そのため、価値が安く、有料企業と米国債に投資することを検討する価値があります

- 将来のキャッシュフローを得られる資産を購入し、得られたドル配当を再投資することで、将来のキャッシュフローを増やす効果が期待できる

FRBの基本概念: 中央銀行の役割と金融政策の基礎

連邦準備銀行(FRB)は、アメリカ合衆国の中央銀行であり、その主な目的は、インフレを抑制し、失業率を低く保つことを通じて国民の福祉を向上させることです。中央銀行は、通貨の安定、金融システムの健全性、および国内経済の発展に重要な役割を果たします。金融政策は、中央銀行が短期および長期の経済目標を達成するために、金利水準や通貨供給を操作する手段です。

政策金利とは、FRBが銀行間市場での資金の貸し借りにともなう金利水準を決定することによって、経済に影響を与えるものです。政策金利を変更することで、金利水準が上下し、消費者や企業の借入や投資行動に影響を与えます。FRBは、金融状況や経済の健康状態をふまえて政策金利を定めます。

2021-2023年のアメリカ経済: インフレの動向とFRBの利上げによる対応

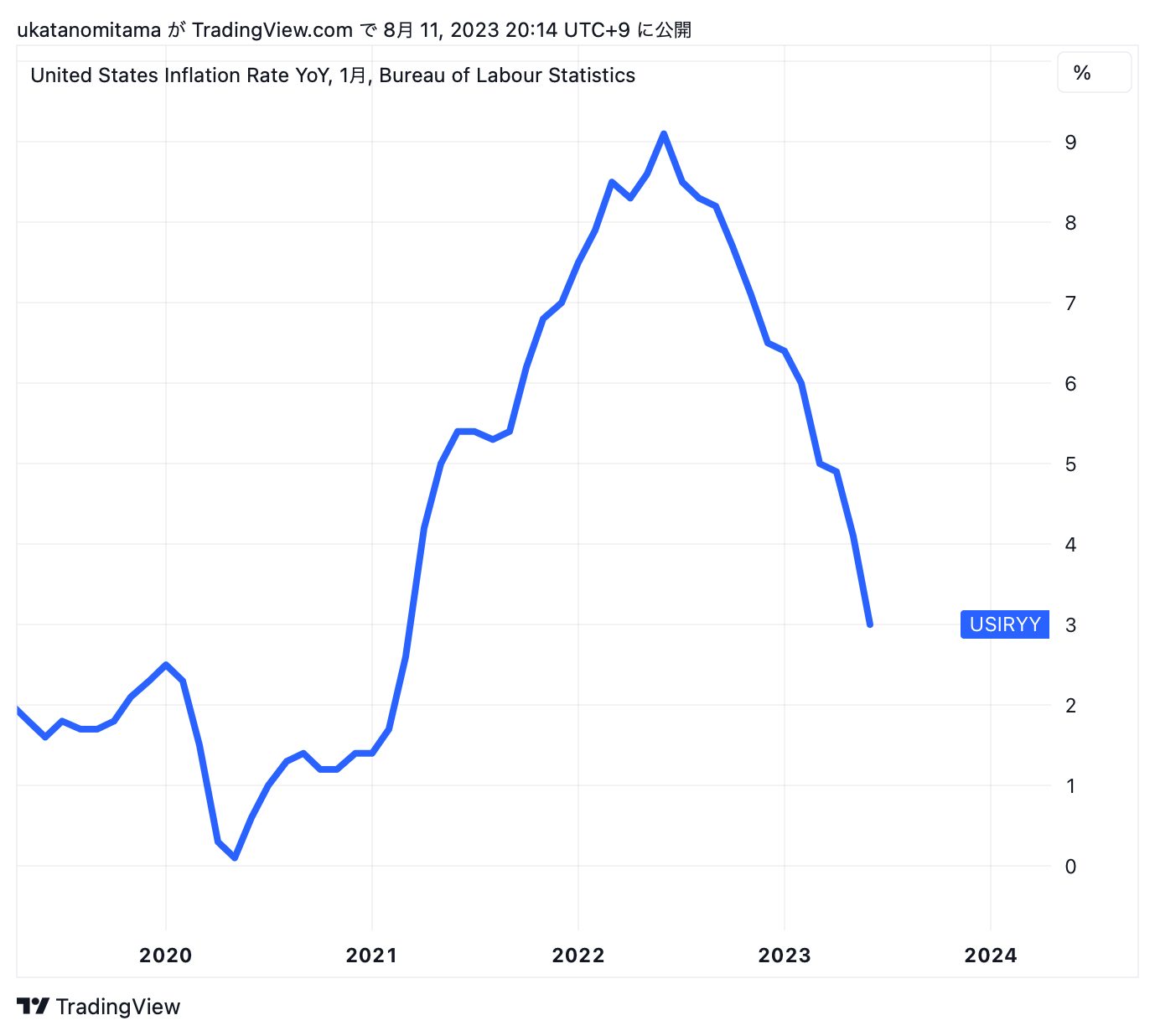

過去数年間の米国経済は、インフレの問題に直面してきました。2021年から2022年にかけて記録的なインフレ率が続き、消費者物価が急上昇しました。特に2022年6月には9.1%まで達しましたが、2023年に入ると徐々にインフレ率が下がり、2023年6月には3.0%へと落ち着いてきています。インフレ率の急上昇により、家計への負担も増しています。

アメリカ合衆国労働省労働統計局によると、アメリカのインフレ率はコロナ流行後に急上昇しています。

コロナ流行による経済の落ち込みを懸念したバイデン政権が国内にばら撒いた現金の影響のほか、新型コロナウイルスのパンデミックとウクライナ危機が、この急激なインフレの原因だとされています。消費者の行動の変化や労働力の減少、エネルギー価格の高騰などが、物価上昇の要因となっています。

インフレの状況が1970年代のスタグフレーションに似ていると指摘されることもあります。しかし、インフレ率は現在の水準で落ち着いており、1970年代の状況と比較することは難しいでしょう。

記録的なインフレと向き合うアメリカ経済は、今後どのように対処していくのでしょうか。連邦準備制度理事会(FRB)は、インフレ抑制策として利上げに着手することを検討しています。

利上げによって金利が高まり、借り入れコストが増加することで、消費や投資が抑制され、インフレが緩和されることが期待されます。しかし、利上げは経済成長を鈍化させるリスクもあるため、FRBは慎重な判断が求められます。

これからのアメリカ経済は、インフレ対策と成長の両立を目指すことが重要です。今年7月に発表された2023年のインフレ率は3.2%で、比較的安定していますが、引き続き注視が必要です。

今後の米国経済は、インフレ抑制策にどう取り組んでいくのか、その成果がどの程度現れるのかが焦点になります。FRBは適切な金融政策の実施が求められるだけでなく、政府による財政政策や構造改革もインフレ緩和に寄与することが期待されます。

アメリカ経済を取り巻く状況は、常に変化しているため、これからも様々な要因に注意を払い、市場の動きに敏感に対応しながら、最適な経済政策が実施されることが望まれます。インフレ率を主導する通貨当局であるFRBの考え方や具体的なアクションも、市場関係者にとって重要な視点となるでしょう。

将来の投資戦略: 低インフレ・低成長・高金利の時代の投資とは?

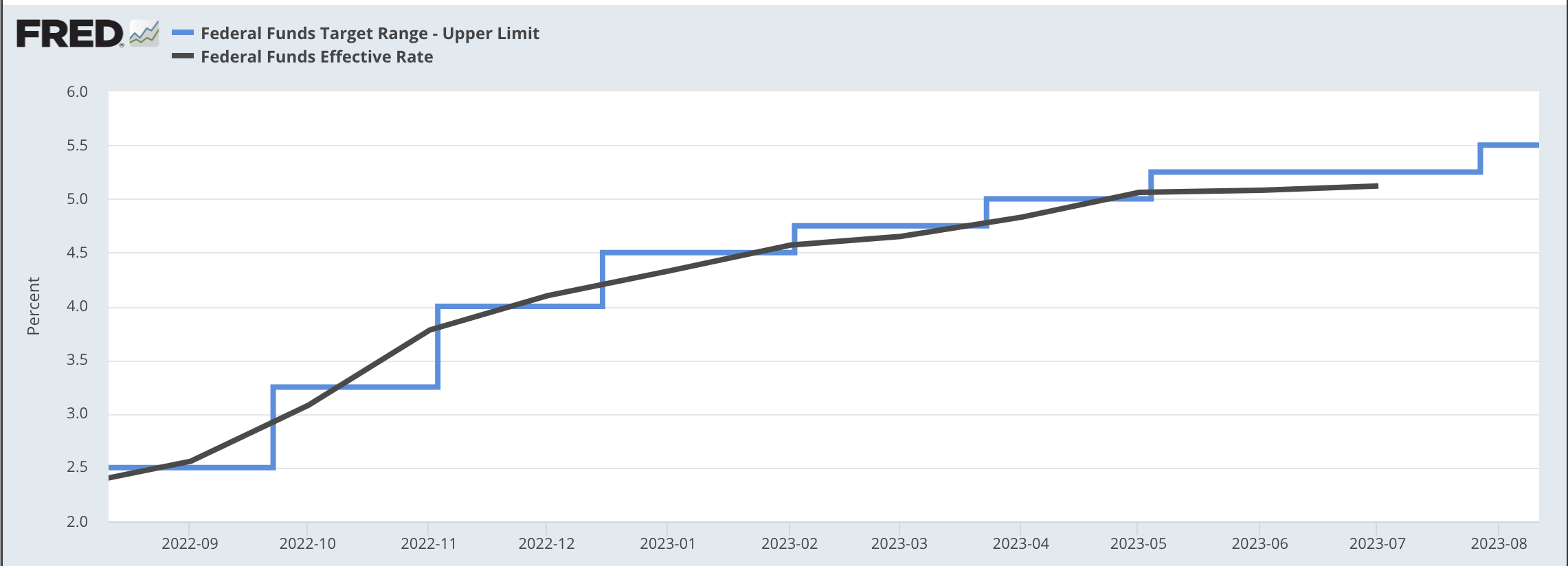

さて、FRBが定める政策金利上限(DFEDTARU)と政策金利を比較してみましょう。

青: 政策金利上限 黒: 政策金利

ここ1年、FRBは、政策金利上限を引き上げつつ、FOMCの度に0.5% - 0.25%の利上げを行なってきました。

次回も利上げがあるのか、確かなことはFOMCの参加者しかわからないと思います。

7月のFOMCでは、「米国経済が景気後退を回避してソフトランディング(軟着陸)する確率が高まっている」とパウエル議長が発言し、今後のアメリカ経済に楽観的になる投資家が多いようです。

引用: サプライズなしのFRB利上げ再開(7月FOMC):注目は9月FOMCでのFF金利見通しに

昨年末、いがらし(このブログの著者)は2023年末から2024年にかけてアメリカ経済は 軽い不景気になると考えていたのですが、その予想は外れつつあります。

では、「これからアメリカ株を積極的に買うか?」と訊かれればノーです。

というのは、アメリカ経済はこれからしばらく「低インフレ、低成長、かつ高金利」という状態が数年続くのではないか、と思っているからです。

Bloombergによれば、JPモルガンのアセットマネージャー主任・グローバルストラテジストのDavid Kellyは「FEDの助けがなくともインフレ率は2%に落ち着く」と発言しています。

JPM's Kelly Says US Inflation to Hit 2% Without Fed's Help | Bloomberg

FRBが理想とする2%のインフレ率に落ち着くとすれば、わざわざ利下げしないと思いますし、利下げがなければコロナショックから上げ続けてきたS&P500はしばらく上げ渋るのではないかと思います。

であればS&P500を高値で買う必要はないと考えています。

今後しばらく、いがらしは投資の中心を

- 価値と比較して安値にある有料企業(ブリティッシュアメリカンタバコ

- 米国債(2023年に向けての米国株投資:10年国債利回り低下に注目した株選び)。高金利なので米国債が安い。BLVやVGLTなどで手軽に投資できる。

に据えようと思っています。

この2つを黙々と買い、得られたドル配当を再投資するスタイルですね。

1ヶ月に30ドルほど得られればブリティッシュ・アメリカン・タバコを1株買えるので、将来に得られるキャッシュフローがだんだん増加するわけです。

地味な投資ですが、着実な効果を見込めます。

おわりに

この記事では、FRBとは何か、FRBが定める金融政策とは何か、2023年から将来のFRBの金融政策について述べてきました。

この記事を皆さんの投資に生かしていただければ光栄です。