2023年、注目するべきBAA10Y(社債スプレッド)とは?不景気を予測できるのか?

作成日: 2022年12月30日

更新日: 2025年02月23日

はじめに

前回の記事では、長短金利差という指標を導入し、2022年は長短金利差がゼロより小さくなった(逆イールド)ことをご紹介しました。

逆イールドは、不景気の前触れとして知られる比較的まれな現象です。

ほかには不景気を予測し得る指標はあるのでしょうか?

そのためには、金融を根本から支える仕組みについておさらいした方が良いでしょう、

この記事では、金融を支える仕組みである信用について復習した上で、**社債スプレッド(BAA10Y)**という指標についてご紹介します。

この記事について

- 金融を支える仕組みである「信用」の説明

- 社債と国債の比較

- 社債スプレッド(BAA10Y)とは

- 2022年の社債スプレッドの推移

金融を支える仕組み「信用」

金融とは一種のシステムと言われることもありますが、どのような仕組みで動いているのでしょうか?

金融を支える仕組みとして代表的なものが「信用」でしょう。

信用の概念を理解するために、例え話をしてみます。

例えば、私が居酒屋に入り、ビールを注文としたとします。

ところが、私はお金を持っていませんでした。

しかし、私は居酒屋の店主と顔見知りであったため、「後で払う」という約束をした上で、店主は私にビールを提供しました。

これが信用です。

通常は、私と店主との間で、お金とビールを交換しますが、今回は信用とビールを交換したわけです。

今回、私はお金を払いませんでしたが、タダでビールを手に入れたわけではなく、「後で払う」という約束をしました。

これは「将来の自分に対する借金」です。会計学的には負債とも言います。

私は、負債を代償にビールを手に入れました。

店主は、ビールと引き換えに「将来ビールの代金を手にする権利」を手に入れたことになります。

さて、この私とビールの例では、個人の借金に過ぎませんでしたが、実社会では会社も同じようなことをしています。

その例が、会社が発行する「社債」です。

社債と国債

社債とは、会社が発行する債券です。

債券は借金の一種ですが、債券には利率があるため、借りた額よりも将来返済する額の方が多くなります。

債券の利率と、債券を発行する組織の信用とは逆の関係にあります。

つまり、債券を発行する組織の信用が高いほど、債券の利率は低くなります。

組織の信用が高いほど、貸し倒れるリスクが低くなるため、債券の利率は低くなります。

よって、社債と国債の利回りを比較すると、社債の利回りの方が国債の利回りより大きくなります。

一般には企業の信用より国の信用の方が高いためです。

国債の利回りに対し、社債の利回りがどれくらい大きいか示す指標が社債スプレッドです。

社債スプレッド(BAA10Y)

社債スプレッド(BAA10Y)とは、社債の利回りから国債の利回りを引いたものです。

社債スプレッドとは?格付けとの関係や変動 | Siiibo証券

BAA10Yを日頃からモニタリングしておくことで、現在が好景気になろうとしているのか、不景気になろうとしているのかわかります。

一般には、景気が良いとき、企業は活発に経済活動を行い、銀行から借りるお金が増えていきます。

企業の借金が大きくなっていくと、企業の信用が低くなり、社債のスプレッドが大きくなります。

この後、借金の大きさや高い利率に耐えかねた企業は、経済活動を縮小するため、経済は不景気となります。

このため、好景気時は、社債スプレッドが大きくなっていくものの、ある時点で小さくなり、経済はだんだん不景気になるというサイクルを辿ることになります。

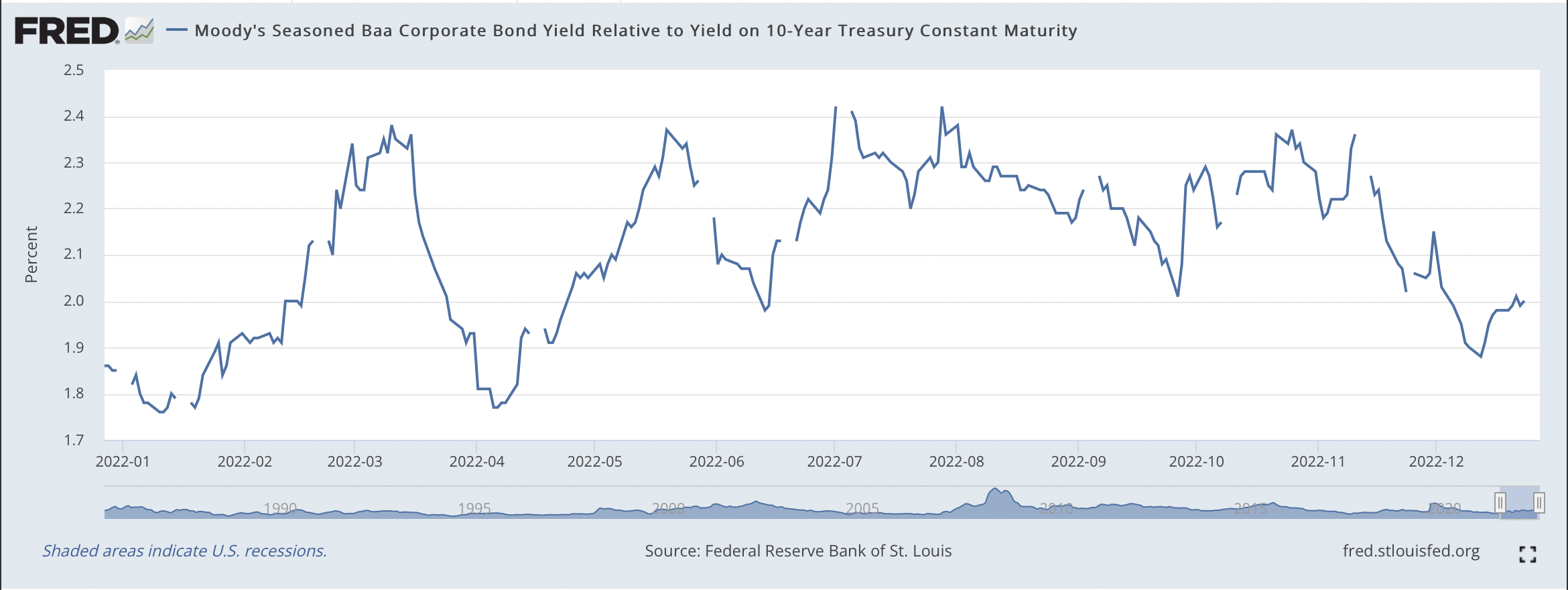

2022年のBAA10Yの推移

さて、BAA10Yは、好景気から不景気に移り変わる指標として利用できることがわかりました。

それでは、2022年の米国におけるBAA10Yの推移を見てみましょう。

(ここでのBAA10Y = ムーディーズ社が算出する社債利回り - 米国10年国債利回り, BAA10Y)

2022年はじめ、1.82%であったBAA10Yは、激しく上下動を繰り返し、2022年終わりには1.99%という年初とあまり変わらない値に戻っています。

これだけ見ると、2022年のBAA10Yはややトレンドレスであったと言えそうです。

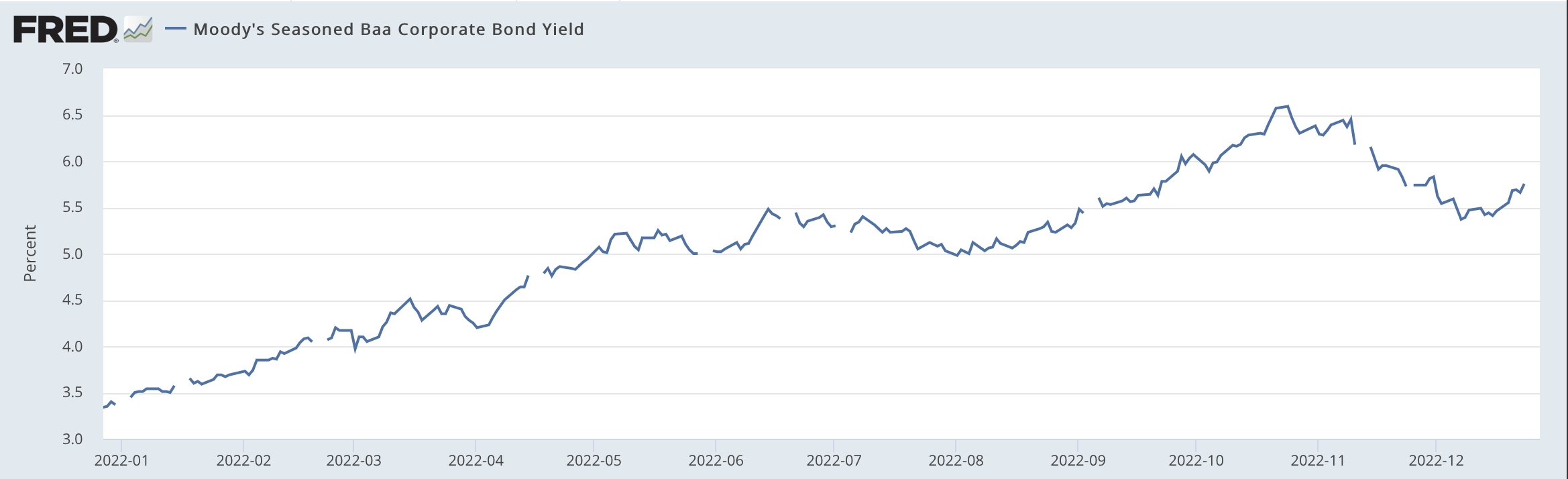

ムーディーズ社が算出する社債利回り(DBAA)の推移も見てみましょう。

社債利回りも途中下落しているものの、2022年初の値が3.45%, 2022年末の値が5.66%だったので、2022年全体では上昇トレンドであったようです。

さらに、12/23時点で再び利回りが上昇するような動きを見せています。

このことから、2022年末では未だに企業活動が活発であり、企業は借入金を増やしている段階のようです。

社債利回りの上昇トレンドが2023年初めも続くようであれば、少なくとも来年の前半までは米国は不景気にはならないかもしれません。

とはいえ、企業の借入金が増加した結果、企業の信用が低下し、銀行が融資に慎重になり始めている可能性もあるかもしれません。

銀行は、決算時に融資に対する姿勢をコメントすることがあるので、来年に発表される2022年4Qの米国の主要銀行の決算にも注目しておくとよさそうです。

米国の主要銀行の決算スケジュール(2022年4Q)

- JPモルガンチェース 2023/1/13

- バンク・オブ・アメリカ 2023/1/13

- シティグループ 2023/1/13

- モルガン・スタンレー 2023/1/17

- ゴールドマン・サックス 2023/1/17

おわりに

この記事では、金融を支える仕組みである「信用」について復習したあと、2022年における米国の社債スプレッドや社債利回りの推移を見ました。

社債利回りの推移を見る限り、まだまだ企業活動は盛んであり、少なくとも2023年前半までは不景気にはならないかもしません。

とはいえ、米国の景気に陰りが見えつつあるので、投資家としては、あまり積極的に投資を行う情勢ではないと思います。

2023年の前半は、米国の主要銀行や企業の決算、失業率の推移、FOMCの動向に注視しつつ、米国長期債券や金に対して投資する展開になると考えています。